U.S. Life Insurance Q3 2025: Private Credit Risks & AI Investment Trends

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

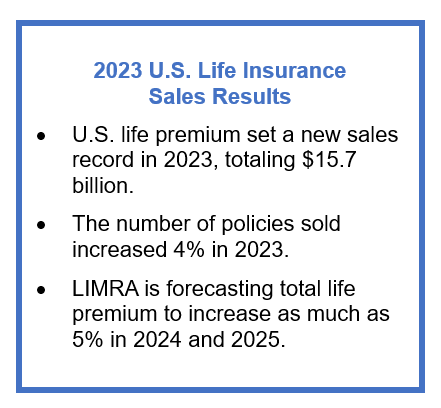

This analysis is based on the Seeking Alpha report [0] published on November 19, 2025. The U.S. life insurance industry disclosed $83.5M in direct exposure to First Brands’ first/second-lien loans (bankrupt since Oct5 2025 [6]) and $96.5M to Tricolor’s subprime auto securitizations (6.65% delinquency rate in Oct2025 [7]). Major insurers (MET, PRU, LNC, AFL) experienced significant volatility: Nov17 declines (-3.94% MET, -3.45% PRU, -3.67% LNC, -1.81% AFL [1][2][3][4]) followed by Nov18 recoveries (+0.63% MET, +1.16% PRU, +2.09% LNC [1][2][3]). Insurers used earnings calls to reassure investors, emphasizing AI investments as a long-term efficiency driver.

Cross-domain connections include: (1) Insurance sector credit risks tied to auto industry distress (First Brands is an auto parts supplier, Tricolor is a subprime auto lender); (2) AI adoption is positioned as a risk mitigation tool amid credit challenges. Critical gaps remain: individual insurer exposure breakdown and total private credit portfolio size are unknown, limiting materiality assessment.

Critical data points: $83.5M First Brands exposure, $96.5M Tricolor exposure, 6.65% Tricolor delinquency rate, Nov17-Nov18 stock volatility. Strategic priorities: AI investment for operational efficiency. No prescriptive recommendations are provided; this analysis supports decision-making with factual context.

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.