AI板块系统性泡沫风险评估与储能行业投资警示对比分析

#AI板块分析 #储能行业评估 #科技巨头 #产能过剩 #投资风险 #市场动态

Mixed

General

November 16, 2025

Related Stocks

META

--

META

--

GOOGL

--

GOOGL

--

MSFT

--

MSFT

--

AMZN

--

AMZN

--

NVDA

--

NVDA

--

TSM

--

TSM

--

300308

--

300308

--

300502

--

300502

--

综合分析

本分析基于雪球用户2025年11月16日发布的文章[1],对比AI与储能行业的投资风险与机遇:

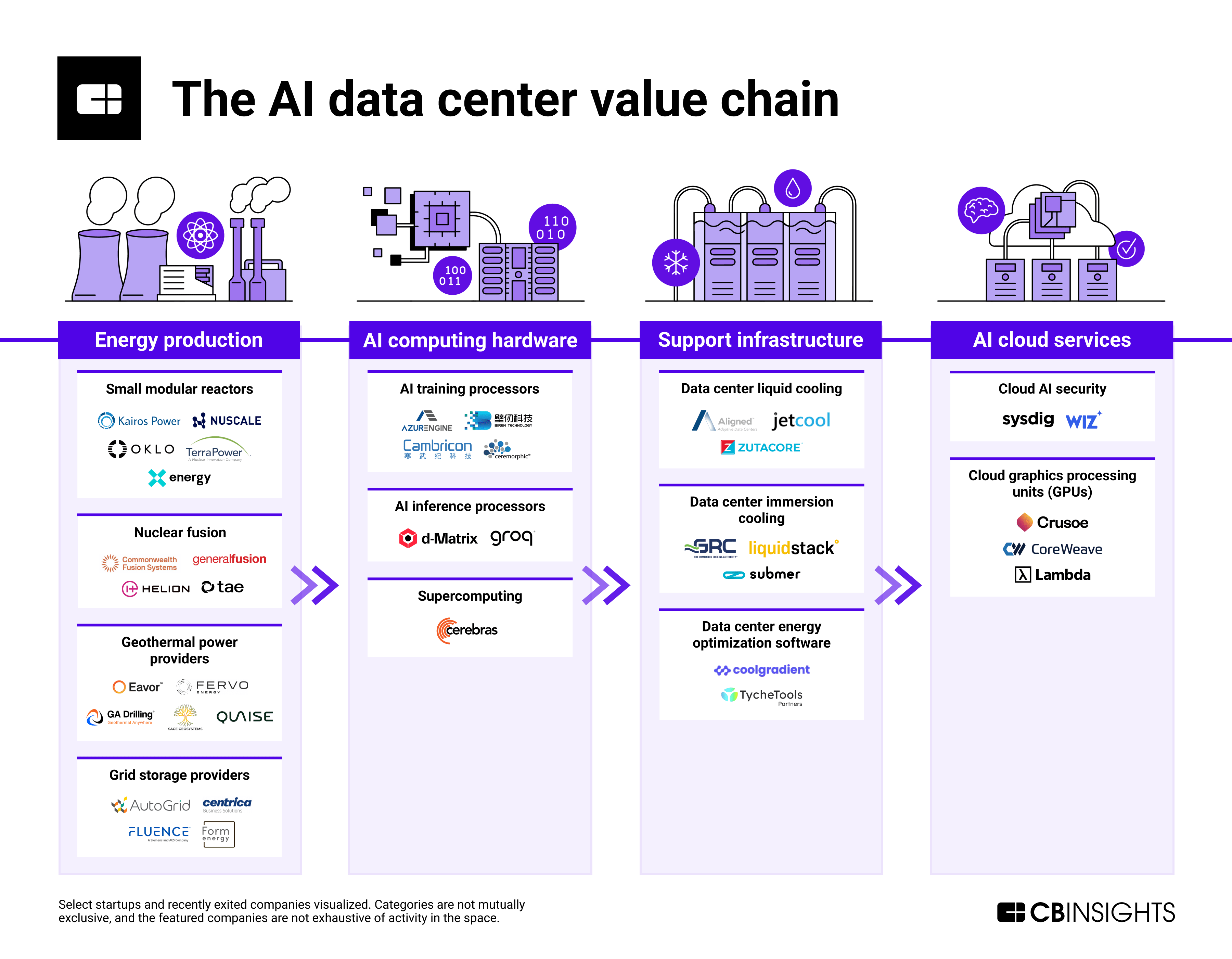

- AI板块:资本开支集中于Meta、谷歌、微软、亚马逊四大科技巨头,2025年合计近4000亿美元[5]。Meta通过特殊目的实体(SPV)模式融资近300亿美元,债务不并入资产负债表,有效隔离AI基建投资风险[2]。摩根大通预测全球AI基建投资将持续至2030年,规模超5万亿美元[4]。

- 储能行业:2024年全球储能电芯产能达750GWh,但出货量仅266GWh,产能利用率不足36%[3]。2025年华电集团储能系统招标最低价探至0.4563元/Wh,较2023年底降幅超42%[3]。行业格局分散,全球储能系统集成商CR5仅33%[3]。

关键洞察

- 跨领域风险结构差异:AI板块通过巨头集中投资与创新融资结构(SPV)降低系统性风险,而储能行业因产能过剩与格局分散面临结构性压力。

- 头部企业优势凸显:AI巨头(Meta、谷歌等)与储能头部企业(宁德时代、比亚迪等)在各自领域具有更强抗风险能力,中小玩家则面临淘汰风险[3][5]。

- AI产业链传导效应:科技巨头的AI基建投资将带动上游硬件供应商(英伟达、台积电、中际旭创等)的增长[0]。

风险与机遇

- 风险:

AI板块:变现能力不足(需每年新增6500亿美元收入维持10%回报率[4])、技术颠覆、电力缺口[5];

储能行业:产能过剩、价格战、中小厂商淘汰[3]。 - 机遇:

AI产业链上游企业(如英伟达、中际旭创);

储能头部企业(宁德时代、比亚迪)[3][0]。

关键信息总结

AI板块无系统性泡沫,但需关注变现与技术风险;储能行业存在显著产能过剩与格局分散问题,投资需谨慎。AI巨头资本开支集中与储能头部企业的高利用率(如宁德时代89.86%[3])是两大行业的核心差异点。

References

Ask based on this news for deep analysis...

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

Related Stocks

META

--

META

--

GOOGL

--

GOOGL

--

MSFT

--

MSFT

--

AMZN

--

AMZN

--

NVDA

--

NVDA

--

TSM

--

TSM

--

300308

--

300308

--

300502

--

300502

--