英诺赛科GaN龙头地位获美银买入评级

#港股 #半导体 #氮化镓 #第三代半导体 #热门股票 #美银证券 #英诺赛科

Positive

HK Stock

November 14, 2025

Related Stocks

02577

--

02577

--

综合分析

本分析基于东方财富App热榜数据[0]显示英诺赛科(02577.HK)成为港股市场人气股,主要受益于其在氮化镓(GaN)功率半导体领域的领先地位和多重利好因素。

行业地位与市场表现

英诺赛科是全球最大的氮化镓功率半导体企业,以收入计全球市占率达30%[1]。公司2025年上半年实现销售收入5.534亿元,同比增长43.4%,毛利率成功转正至6.8%[2],显示出业务规模扩张和盈利能力改善的双重趋势。

机构认可与估值预期

美银证券首次覆盖英诺赛科给予"买入"评级,目标价108港元[1][3][4],看好公司长期增长前景。分析师预测2024-2027年收入年复合增长率达72%,2027年净利润率预计达12.1%[1],反映了对公司盈利能力快速提升的信心。

技术合作与市场机遇

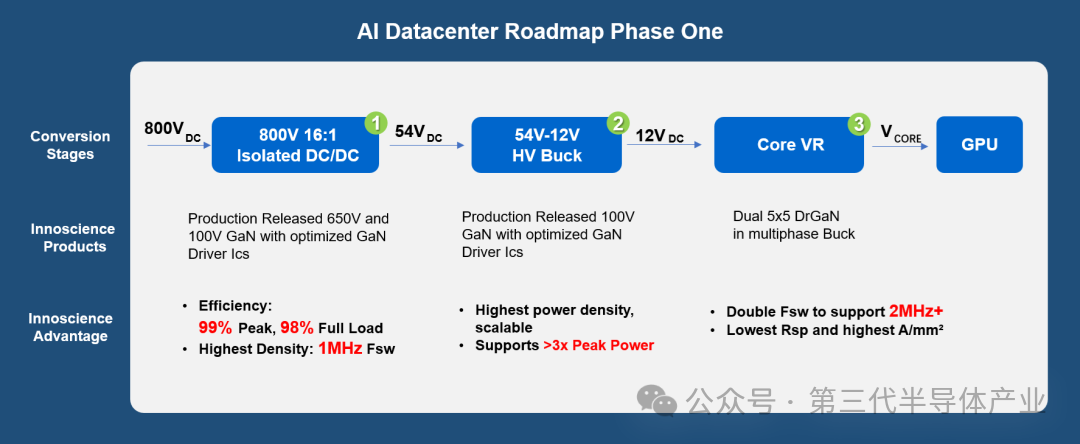

英诺赛科与NVIDIA战略合作开发800V HVDC架构,预计从2027年开始为公司带来显著收入增长[1]。氮化镓在800V数据中心架构升级中,预计2030年市场机会可达22亿美元/年[2],为公司提供了巨大的成长空间。

关键洞察

板块轮动与市场风格切换

2025年第三季度,第三代半导体板块表现优异,科创芯片指数上涨66.19%[5]。港股半导体板块呈现明显轮动格局,科技成长风格取代红利资产成为市场配置主线[6][7]。这种风格切换为英诺赛科等科技成长股提供了有利的市场环境。

双重驱动力分析

AI产业浪潮与国产化替代形成双重驱动效应[5]。一方面,AI数据中心对高效功率半导体需求激增;另一方面,国产化替代趋势为本土半导体企业创造了政策支持和市场机遇。英诺赛科作为GaN领域龙头,充分受益于这两大趋势。

技术壁垒与竞争优势

氮化镓功率半导体技术门槛较高,英诺赛科凭借先发优势和规模效应建立了较强的竞争壁垒。公司在车规芯片交付方面增长128%[2],显示出产品应用场景的持续拓展。

风险与机遇

主要机遇

- 全球GaN功率半导体市场2024-2028年预计复合增长率达63%[1],市场空间巨大

- 与NVIDIA等科技巨头的战略合作有望带来技术协同和商业机会

- 国产化替代政策支持为本土半导体企业提供发展红利

潜在风险

- 半导体行业周期性波动可能影响公司业绩稳定性

- 技术迭代较快,需要持续高研发投入保持竞争优势

- 估值水平相对较高,存在市场情绪变化带来的回调风险

时间敏感性

当前正值板块轮动期,科技成长风格占优,为英诺赛科提供了较好的市场时机窗口。投资者需关注市场风格可能的变化以及公司业绩兑现情况。

关键信息总结

英诺赛科作为全球GaN功率半导体龙头企业,凭借30%的全球市占率、强劲的业绩增长(上半年收入增长43.4%)和与NVIDIA的战略合作,获得了美银证券108港元目标价的"买入"评级[1][3][4]。公司处于快速增长的GaN市场(预计年复合增长率63%)[1],并受益于AI产业浪潮和国产化替代的双重驱动[5]。第三代半导体板块在2025年第三季度表现优异[5],为英诺赛科提供了有利的市场环境。公司预计2024-2027年收入年复合增长率达72%[1],展现出强劲的成长潜力。

Ask based on this news for deep analysis...

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

Related Stocks

02577

--

02577

--