胜利股份涨停分析:资产重组驱动燃气股上涨

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

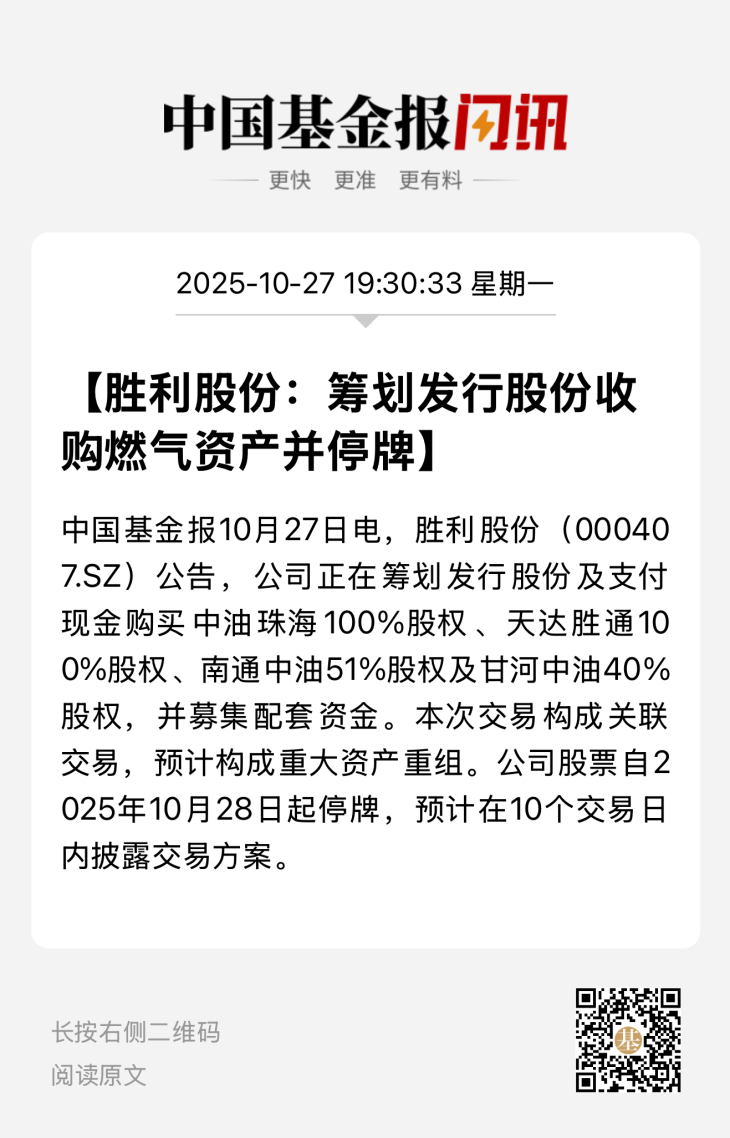

胜利股份(000407)在2025年11月12日强势涨停,收盘价4.58元,涨幅10.10%,市值达40.31亿元[0]。这是该股连续第二个交易日涨停,两日累计涨幅超过20%[1]。涨停的主要驱动因素来自多个维度:

从资金流向看,该股近5日主力净流入2536.65万元,11月12日涨停当天成交额2120.55万元[1]。资金流入趋势与股价上涨形成良性互动,显示市场资金对公司的认可度提升。

- 重组完成后业务规模将显著扩大,协同效应有望提升盈利水平

- 受益于天然气消费占比提升的长期趋势

- 行业整合加速带来的市场份额提升机会

- 资产重组存在不确定性,整合效果需要时间验证

- 燃气行业受政策调控影响较大,价格机制变化可能影响盈利

- 连续涨停后短期技术性回调风险增加

胜利股份的涨停是多重利好因素叠加的结果,其中资产重组是最直接的催化剂。公司基本面稳健,在燃气行业深耕多年,具备较强的专业优势。政策环境持续向好为行业发展提供了良好外部条件。从技术面看,短期强势明显,但投资者需关注重组进展和后续业绩兑现情况。作为公用事业企业,公司具有相对稳定的现金流和分红潜力,长期投资价值值得关注。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.