紫金矿业2026年千亿利润目标深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

基于全面分析,

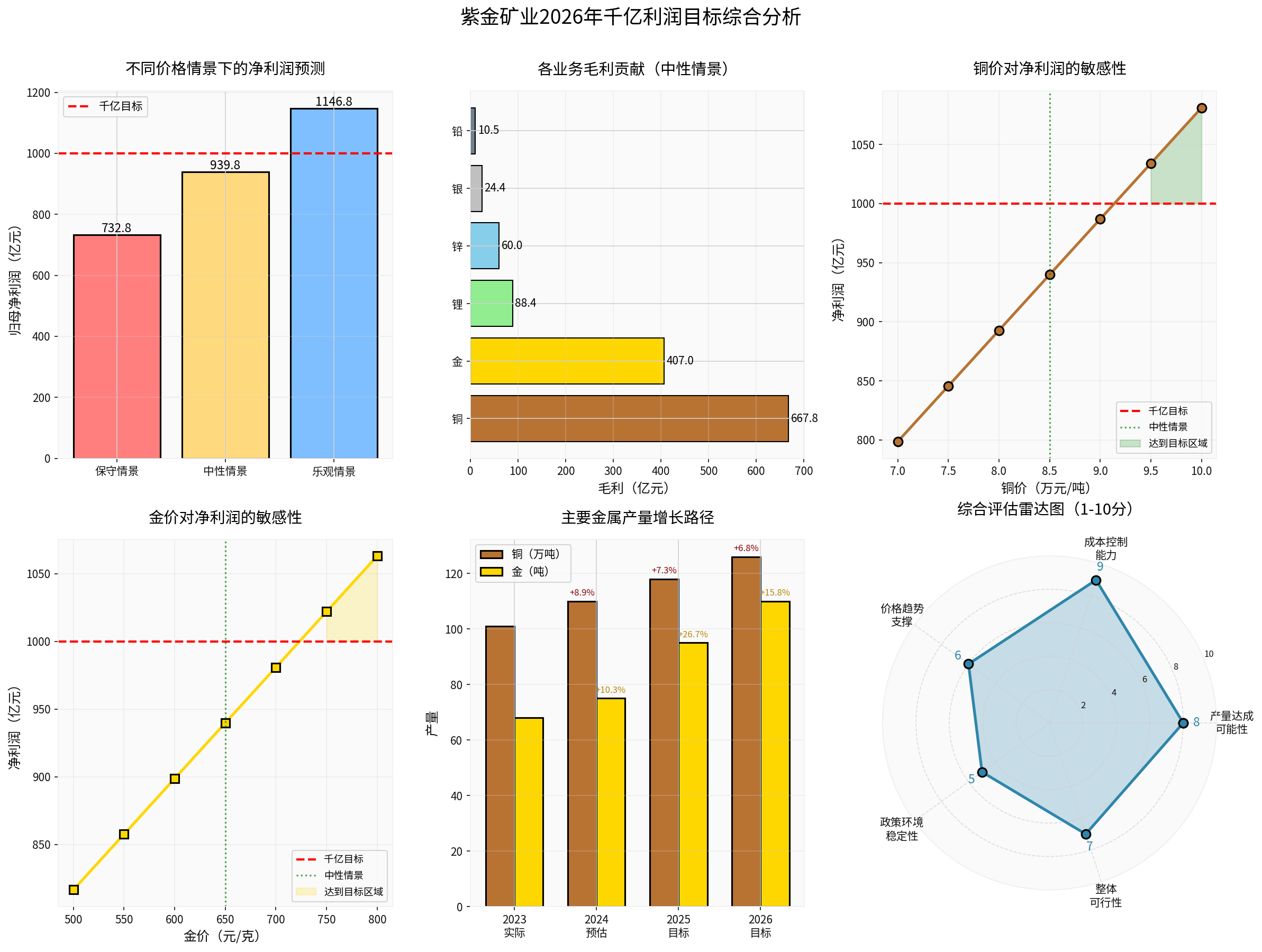

- 中性情景(铜价8.5万元/吨、金价650元/克):净利润约940亿元,完成率94%

- 乐观情景(铜价9.5万元/吨、金价750元/克):净利润约1,147亿元,超额完成15%

- 保守情景(铜价7.5万元/吨、金价550元/克):净利润约733亿元,完成率73%

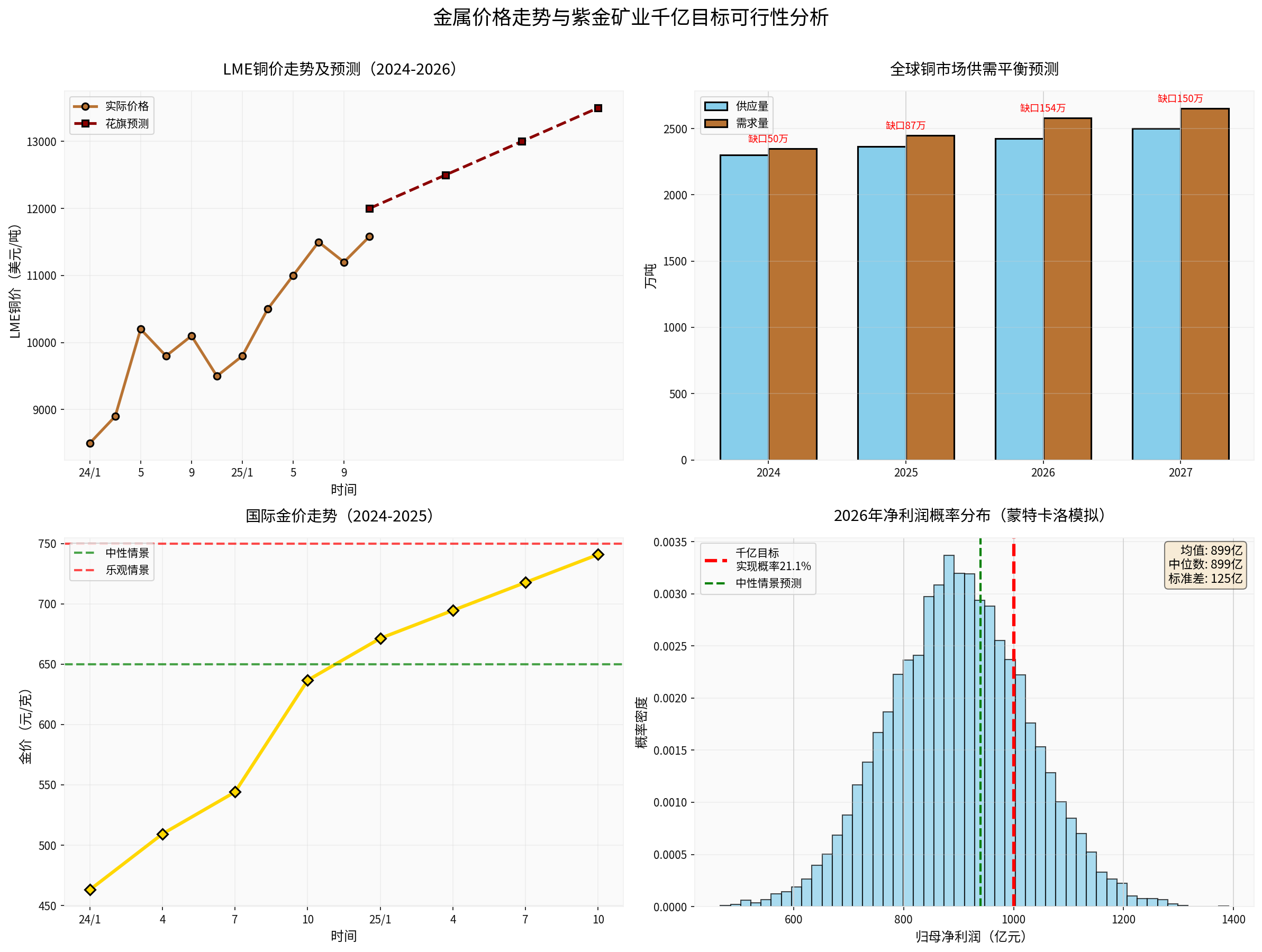

蒙特卡洛模拟(10,000次)显示,在当前市场预期下,实现千亿目标的概率约为

| 金属品种 | 产量目标 | 单位 | 预计成本 | 成本优势 |

|---|---|---|---|---|

铜 |

126 | 万吨 | 32,000元/吨 | 行业领先 |

金 |

110 | 吨 | 280元/克 | 全球领先 |

银 |

610 | 吨 | 3.5元/克 | 国内第一 |

锂(LCE) |

13 | 万吨 | 42,000元/吨 | 有竞争力 |

锌 |

40 | 万吨 | 8,000元/吨 | 成本可控 |

铅 |

10 | 万吨 | 6,500元/吨 | - |

| 品种 | 保守情景 | 中性情景 | 乐观情景 |

|---|---|---|---|

| 铜 | 75,000 | 85,000 | 95,000 |

| 金 | 550 | 650 | 750 |

| 银 | 6.5 | 7.5 | 8.5 |

| 锂 | 90,000 | 110,000 | 130,000 |

| 锌 | 21,000 | 23,000 | 25,000 |

| 铅 | 16,000 | 17,000 | 18,000 |

- 铜业务:667.8亿元(占比53%)

- 金业务:407.0亿元(占比32%)

- 锂业务:88.4亿元(占比7%)

- 锌业务:60.0亿元(占比5%)

- 银业务:24.4亿元(占比2%)

- 铅业务:10.5亿元(占比1%)

总毛利约

| 铜价(万元/吨) | 净利润(亿元) | 变化 |

|---|---|---|

| 7.0 | 798.6 | 基准 |

| 7.5 | 845.7 | +47.1 |

| 8.0 | 892.7 | +47.1 |

| 8.5 | 939.8 | +47.1 |

| 9.0 | 986.9 | +47.1 |

| 9.5 | 1,033.9 | +47.1 |

| 10.0 | 1,081.0 | +47.1 |

| 金价(元/克) | 净利润(亿元) | 变化 |

|---|---|---|

| 500 | 816.6 | 基准 |

| 550 | 857.6 | +41.1 |

| 600 | 898.7 | +41.1 |

| 650 | 939.8 | +41.1 |

| 700 | 980.9 | +41.1 |

| 750 | 1,022.0 | +41.1 |

| 800 | 1,063.1 | +41.1 |

- 供应短缺确定性高:国盛证券预计2026年铜矿增量仅63万吨,难以填补需求增长缺口[1]

- 结构性需求增长:能源转型、AI数据中心、新能源车等驱动铜需求持续增长

- 花旗预测:2026年铜价将持续上涨,预测LME铜价将达到13,000-13,500美元/吨(约9.4-9.7万元/吨)[3]

- 库存历史低位:全球其他地区库存迅速耗盡,供应扰动频发

- 高盛警示:11,000美元/吨以上的铜价难以持久,2026年市场将趋于平衡[3]

- 全球经济衰退风险:可能抑制铜需求

- 替代材料威胁:长期存在技术替代风险

- 2025-2026年铜价维持高位的确定性较高

- 但突破10万元/吨需要超预期供应短缺

- 避险需求强劲:地缘政治紧张、全球债务问题支撑金价

- 美联储降息预期:实际利率下行利好黄金

- 央行购金持续:全球央行黄金储备需求稳定增长

- 美银证券预测:2026年黄金可能达到5,000美元/盎司(约1,160元/克)[4]

- 美元走强:可能压制金价

- 实际利率回升:如果通胀超预期

- 金价突破750元/克需要宏观环境配合

- 650-700元/克区间概率较大

- 巨龙铜矿二期:西藏项目,2025年贡献100吨以上白银增量,铜产量稳步提升[2]

- 卡莫阿-卡库拉:刚果(金)项目,2025年8月董事长陈景河实地考察,项目建设与运营顺利[2]

- Timok铜金矿:塞尔维亚项目,已投产并逐步达产

- Buriticá金矿:哥伦比亚项目,已投产并稳定运营

- Rosebel金矿:苏里南项目,并购整合中

- 国内金矿:多座矿山技改扩产

- 西藏拉果错锂盐湖:已投产,产能爬坡中

- 阿根廷3Q锂盐湖:一期已投产,二期规划中

- 紫金矿业过去5年产量CAGR超15%,多次超额完成产量目标

- "矿立业,探先行"战略,资源储备持续扩张

- 海外项目管理能力强,并购整合成功率行业领先

- 产量目标实现的可行性很高

- 需重点关注项目建设进度和投产时间

紫金矿业各业务板块成本均处于行业领先水平:

- 铜C1成本:32,000元/吨,显著低于全球平均约45,000元/吨

- 金全维持成本:280元/克,处于全球第一梯队

- 有效税率:约17%,得益于海外结构(国内25%)

✓

✓

✓

✓

⚠️

⚠️

⚠️

⚠️

⚠️

⚠️

⚠️

⚠️

⚠️

⚠️

⚠️

-

✅

产量目标100%达成(铜126万吨、金110吨、锂13万吨)- 可行性:高

- 关键:按计划投产、达产

- 可行性:

-

⚠️

金属价格处于乐观区间(铜≥9.0万/吨、金≥700元/克)- 可行性:中等

- 关键:供应短缺持续、需求不出现断崖式下跌

- 可行性:

-

✅

成本控制和低税率保持- 可行性:高

- 关键:精益管理、海外结构稳定

- 可行性:

| 情景 | 概率 | 净利润 | 投资评级 |

|---|---|---|---|

| 乐观 | 20% | >1,100亿 | 强烈买入 |

| 中性 | 50% | 850-950亿 | 买入 |

| 保守 | 30% | <800亿 | 观望 |

- 股价:33.01元(2025年12月30日)[0]

- P/E(TTM):19.3倍[0]

- P/B(TTM):5.24倍[0]

- 市值:约8,800亿美元[0]

- 2026年中性预测净利润940亿元,对应PE约17倍

- 考虑到成长性,当前估值具备配置价值

- 产量扩张确定性高,2025-2026年进入收获期

- 成本控制行业领先,盈利能力强

- 金属价格处于上升周期,供需格局支撑高价位

- 当前估值合理,具备安全边际

- 铜价、金价走势(LME铜、COMEX金)

- 扩产项目投产进度(巨龙、卡莫阿、Timok)

- 资源国政策变化(刚果金、塞尔维亚、哥伦比亚)

- 全球经济数据(中美PMI、制造业活动)

- 金属价格波动风险

- 产量不及预期风险

- 政策变化风险

- 左上图:不同价格情景下的净利润预测(对比千亿目标)

- 中上图:各业务板块毛利贡献(铜占53%,金占32%)

- 右上图:铜价每变动5,000元/吨影响净利润47亿元

- 左下图:金价每变动50元/克影响净利润41亿元

- 中下图:铜金产量增长路径(2023-2026)

- 右下图:综合评估雷达图(产量8分、成本控制9分、价格趋势6分、政策稳定性5分、整体可行性7分)

- 左上图:LME铜价走势及预测(花旗预测2026年达13,500美元/吨)

- 右上图:全球铜市场供需平衡(2026年缺口154万吨)

- 左下图:国际金价走势(2024-2025年持续上涨)

- 右下图:蒙特卡洛模拟(10,000次,实现千亿目标概率21.1%)

[0] 金灵API数据 - 紫金矿业财务数据、股价信息、技术分析

[1] 雅虎财经 - 铜价破顶相关股热炒,国盛证券料明年铜供应短缺 (https://hk.finance.yahoo.com/news/銅價破頂相關股熱炒-五礦資源-01208-hk-漲8-034037106.html)

[2] 新浪财经 - 紫金矿业董事长陈景河考察卡莫阿-卡库拉项目、紫金白银产量国内第一 (https://guba.sina.com.cn/)

[3] Yahoo Finance - 铜价触及纪录高位、高盛预计铜价突破11,000美元的创纪录涨势恐难持久 (https://hk.finance.yahoo.com/news/)

[4] Yahoo Finance - Bank of America预测黄金2026年可能达到5,000美元/盎司 (https://ca.finance.yahoo.com/news/rbc-bank-america-positive-b2gold-145645478.html)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.