腾讯控股(0700.HK)20-25PE估值区间投资价值评估

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

- 当前股价:596.5港元(2025年12月29日)[0]

- 当前PE(TTM):24.27倍[0]

- PE区间位置:处于20-25倍区间的85.4%位置,接近区间上沿[0]

- 市值:5.42万亿港元[0]

- P/B比率:3.81倍[0]

- ROE:20.29%(优秀水平)[0]

- 20倍PE对应理论价格:491.6港元(-17.6%)[0]

- 25倍PE对应理论价格:614.5港元(+3.0%)[0]

- 30倍PE对应理论价格:737.4港元(+23.6%)[0]

基于专业券商API的DCF三情景分析[0]:

| 情景 | 公允价值 | 较当前价格 | 核心假设 |

|---|---|---|---|

保守情景 |

500.57港元 | -16.1% | 零增长、EBITDA利润率39.3% |

基准情景 |

635.97港元 | +6.6% | 收入增长8.2%、EBITDA利润率41.4% |

乐观情景 |

994.98港元 | +66.8% | 收入增长11.2%、EBITDA利润率43.4% |

- WACC:10.0%[0]

- Beta:0.85(低于市场波动)[0]

- 5年收入CAGR:8.2%[0]

- 5年平均净利率:31.1%[0]

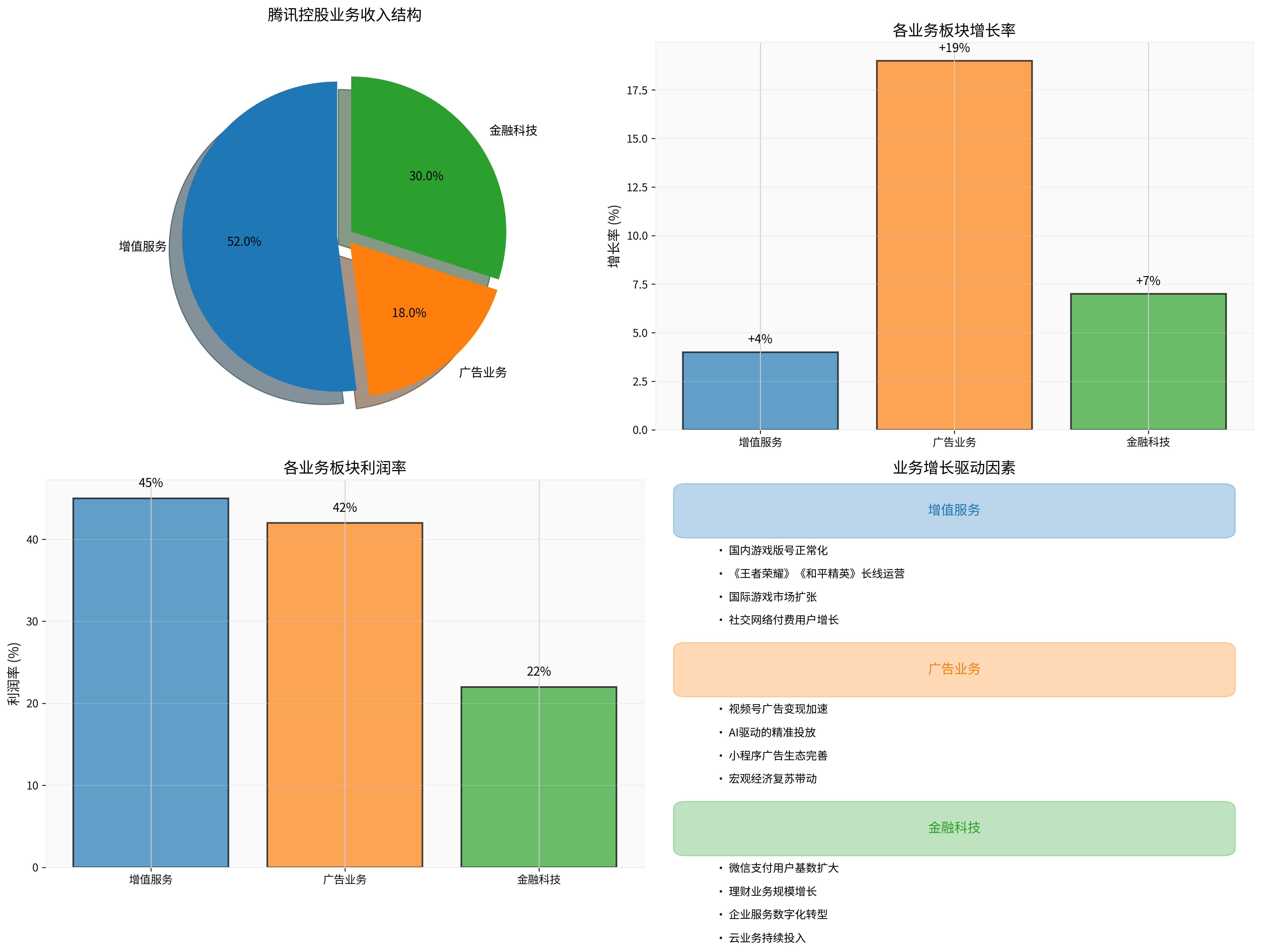

- 利润率最高:45%[0]

- 现金流稳定:成熟游戏持续贡献

- 护城河深厚:微信生态+游戏IP

- 国内游戏业务:2025年中国游戏行业收入增长7.7%,达到历史新高[2]。中国预计将超过美国成为全球最大的视频游戏市场,预计收入达532亿美元[2]。腾讯作为全球最大的游戏发行商,将从这一趋势中显著受益。

- 国际游戏扩张:2025年中国自主研发游戏海外市场销售收入增长10.2%[2]

- 社交网络业务:微信月活用户超过13亿,付费用户持续增长

- 国内游戏版号监管政策

- 国际地缘政治风险

- 老游戏生命周期衰减

- 增长率最高:19%[0]

- 高利润率:42%[0]

- 视频号变现加速:微信视频号日活用户超5亿

- 视频号广告加载率提升:当前仍低于行业平均水平,有较大提升空间

- AI技术赋能:精准投放提升广告ROI

- 宏观经济复苏:广告主预算回暖

- 小程序生态完善:形成闭环广告生态

- 稳健增长:7%增长率[0]

- 利润率较低:22%(但规模效应明显)[0]

- 用户基础庞大:微信支付月活超10亿

- 支付业务:微信支付持续渗透,线下场景扩张

- 财富管理:理财通用户规模和AUM持续增长

- 企业服务:云计算和SaaS服务需求增长

- 数字化转型:企业数字化投入增加

- 净利率:29.93%

- 营业利润率:31.84%

- ROE:20.29%

- ROA:15.68%

- 流动比率:1.36

- 速动比率:1.35

- 资产负债率:43.5%

- 利息保障倍数:18.5x

- 自由现金流:1,818亿港元

- FCF转化率:85%

- 经营性现金流:2,140亿港元

- 趋势:横盘整理(无明确趋势)

- 支撑位:590.52港元

- 阻力位:607.42港元

- Beta系数:0.85(低于市场波动)

- MACD:看涨(无交叉信号)

- KDJ:看跌(K值37.4,D值46.2)

-

业绩增长确定性高

- 加权平均增长率7.6%[0]

- 加权平均利润率37.56%[0]

- 游戏、广告、金融科技三大板块协同增长

-

业务质量优秀

- 高利润率的游戏业务提供稳定现金流

- 高增长的广告业务贡献业绩弹性

- 庞大的金融科技用户基础提供长期价值

-

财务健康度优异

- ROE 20.29%位居行业前列[0]

- 净利率29.93%显示强大盈利能力[0]

- 充裕的自由现金流支持分红和回购

-

行业地位稳固

- 微信生态形成强大护城河

- 游戏业务全球领先

- 支付业务双寡头格局

-

监管政策风险

- 游戏版号审批节奏

- 反垄断监管持续

- 数据安全和隐私保护要求提高

-

宏观经济压力

- 中国消费复苏缓慢

- 广告行业竞争激烈

- 金融科技监管趋严

-

估值水平偏高

- 当前PE 24.27倍处于区间上沿

- 相比历史估值仍有提升空间,但需要业绩增长配合

- 市场对高成长性要求提高

-

收入结构均衡

- 三大业务板块占比相对均衡(52%/30%/18%)[0]

- 避免单一业务依赖风险

- 形成多元化增长引擎

-

增长质量优异

- 高利润率游戏业务(45%)提供现金流支撑[0]

- 高增长广告业务(19%)提供业绩弹性[0]

- 规模化金融科技业务提供长期价值

-

协同效应显著

- 微信生态贯通三大业务

- 用户数据跨业务共享

- 形成闭环商业生态

-

抗风险能力强

- 业务多元化降低单一市场波动影响

- 海外游戏业务分散地缘风险

- 多元化收入来源平滑业绩波动

- 处于合理区间:20-25倍PE区间内[0]

- 接近区间上沿:85.4%位置[0]

- DCF显示上行空间:基准情景6.6%,乐观情景66.8%[0]

- 继续持有:当前估值合理,业务增长逻辑清晰

- 部分止盈:若股价突破615港元(25倍PE),可考虑降低仓位

- 逢低加仓:若回调至550港元以下,可适度加仓

- 观望为主:当前价格接近估值区间上沿,建议等待回调

- 分批建仓:若看好长期价值,可在580-600港元区间分批建仓

- 理想买入点:520-550港元(对应PE 21-22倍)

- 避免在25倍PE以上追高

- 关注监管政策变化

- 警惕宏观经济下行风险

- 保守型:615港元(25倍PE)

- 积极型:683港元(52周高点)

- 理想目标:710港元(DCF概率加权价值)

- 技术止损:580港元(跌破20日均线)

- 基本面止损:520港元(对应20倍PE)

- 建议单一股票仓位不超过投资组合的20%

- 随着股价上涨逐步降低仓位

- 保留足够现金等待更好的投资机会

- ✅ 估值合理:当前24.27倍PE处于合理区间

- ✅ 业绩稳健:7.6%加权增长率,37.56%加权利润率

- ✅ 财务健康:ROE 20.29%,净利率29.93%

- ✅ 护城河深厚:微信生态+游戏IP+支付网络

- ⚠️ 监管风险:需关注政策变化

- ⚠️ 增长放缓:高基数下增速放缓

[0] 金灵API数据 - 腾讯控股(0700.HK)实时行情、财务分析、DCF估值、技术分析

[2] Yahoo Finance - “China’s video game sales reach record in 2025 amid overseas expansion” (中国2025年游戏销售创历史新高,得益于海外扩张) - https://finance.yahoo.com/news/chinas-video-game-sales-reach-093000227.html

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.