国内半导体封装厂商AI先进封装转型与竞争优势构建分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

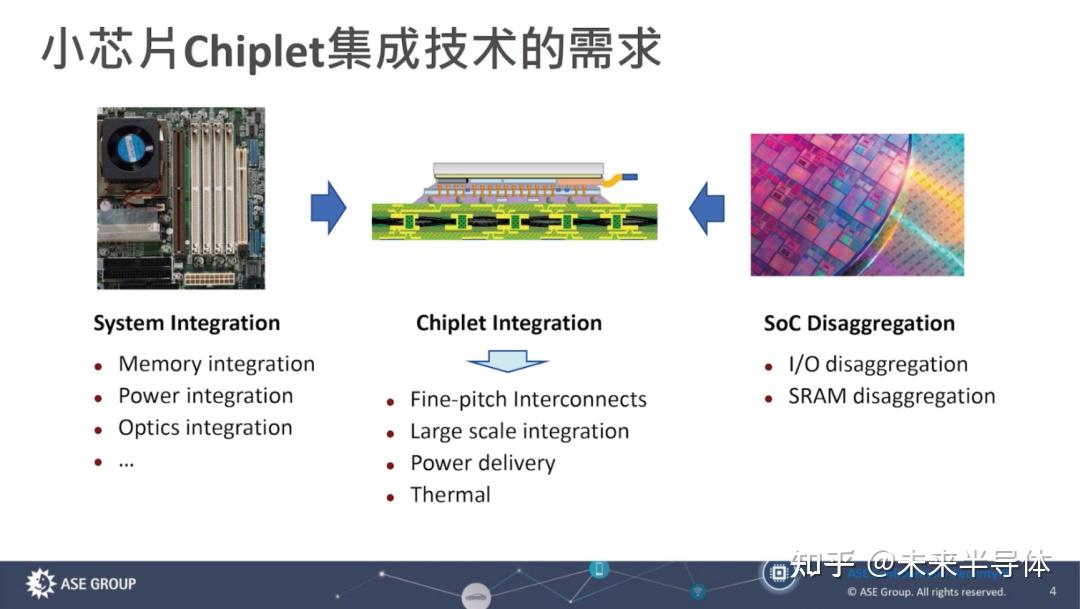

国内半导体封装厂商正加速从传统封装向AI先进封装转型,以满足AI芯片对高性能、高带宽、低延迟的需求。头部厂商已在关键技术上实现突破:长电科技XDFOI技术实现Chiplet封装良率88%,为华为昇腾910B提供服务[1];通富微电构建VISionS平台,覆盖2.5D/3D/Chiplet等技术[2];华天科技推出3D Matrix技术,包含TSV、eSiFO等核心能力[3]。

2026-2027年是量产关键期,厂商积极推进产能扩张:通富微电CoWoS-S产能将从2025年2万片/月扩至2026年3万片/月,服务Google TPU v5e、AMD MI325X等客户[1];台积电计划2026年CoWoS产能达9.5万片/月,2027年升至13.5万片/月,其玻璃基CoWoS-L预计2027年大规模应用[4]。技术路径方面,Chiplet成为后摩尔时代重要技术,AMD EPYC采用Chiplet后良率从26%提升至89%[5];HBM将从HBM3E升级至HBM4,采用混合键合技术[6];CPO预计2026年商用,延迟降至50ns,功耗降低30%[1]。

竞争格局上,国内三强(长电科技、通富微电、华天科技)占据中国先进封装市场75%以上份额[5],在Chiplet、HBM封装等领域已具国际竞争力。

- 地缘政治驱动本地化需求:由于地缘政治因素,国内AI芯片厂商(华为、寒武纪、Graphcore)更依赖本土封装解决方案,为国内厂商提供了稳定的市场需求[7]。

- 成本效率优势凸显:面板级封装(CoPoS)可降低20-30%成本,国内厂商可依托此优势提升市场竞争力[7]。

- 技术分化加速:传统封装与AI先进封装分化明显,AI封装对Chiplet、HBM、CPO等技术的需求推动厂商加大研发投入,加速技术迭代。

- 核心部件依赖:Interposer(中介层)国产替代率仅20%,成为技术突破的关键瓶颈[1]。

- 技术代差:混合键合、CPO等尖端技术与国际领先水平仍有差距,需持续投入研发[5]。

- 产能竞争:台积电等国际巨头的大规模产能扩张将加剧市场竞争[4]。

- 本地化支持:国内AI芯片市场的快速增长为封装厂商提供了广阔市场空间。

- 客户合作深化:通富微电与AMD(订单占比80%以上)、Google等客户的深度合作,增强了其市场地位[7]。

- 技术路径突破:Chiplet、HBM、CPO等技术的突破,为国内厂商实现弯道超车提供了可能。

国内半导体封装厂商正处于AI先进封装转型的关键时期,2026-2027年的量产节点将决定其市场地位。头部厂商已在技术和产能上取得进展,但需突破核心部件依赖、技术代差等挑战。依托本地化需求、客户合作和成本效率优势,国内厂商有望构建可持续竞争优势。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.