供需改善与降息周期下有色金属板块投资逻辑及产业链分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

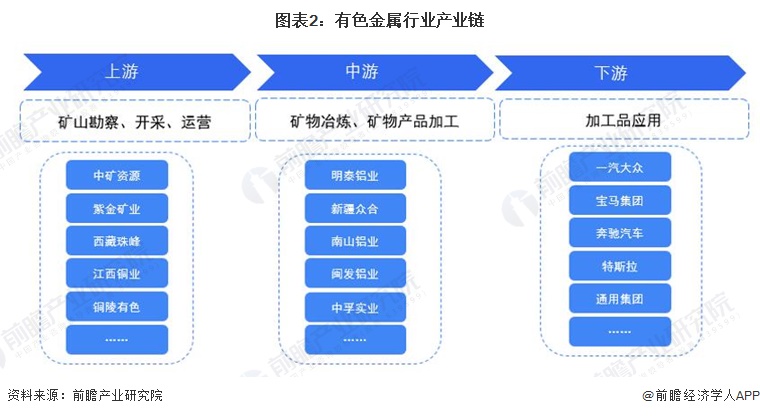

本分析基于2025年12月18日对A股有色金属板块的研究,围绕供需改善与降息周期下的投资逻辑、估值及产业链价值分配展开,覆盖铜、铝、黄金三大核心子行业[0][1][2][3]。

- 铜:受清洁能源(电动汽车、可再生能源)与电网扩张需求推动,供需格局持续改善[3];降息周期降低基础设施项目资本成本,进一步刺激铜需求[1][2]。

- 铝:需求来自建筑、汽车与包装行业;云南铝业(000807.SZ)依托云南廉价水电的成本优势,实现比中国铝业(601600.SS)更高的净利润率(8.41% vs 5.94%)[0]。

- 黄金:作为避险资产,受益于降息周期(降低持有机会成本)与地缘政治不确定性,价格创历史新高,山东黄金(600547.SS)股价YTD上涨73.13%验证了市场情绪[0][2][3]。

板块估值分化明显,PE(TTM)区间为13.25x(中国铝业)-38.16x(山东黄金):黄金因避险需求获得估值溢价,铝板块估值与成本优势正相关,铜板块估值反映其供需改善预期[0]。

上游与中游冶炼企业盈利能力差异显著:云南铝业(中游)净利润率高于中国铝业(综合型),反映成本控制(如水电优势)是影响产业链价值分配的关键因素[0]。

- 结构性需求推动周期逻辑演变:清洁能源与基础设施需求叠加降息刺激,使铜、铝板块投资逻辑从传统周期向结构性增长转型[3][1][2]。

- 成本优势是盈利核心变量:云南铝业的高利润率表明,供应链中的成本控制能力直接影响企业价值分配地位[0]。

- 黄金估值溢价反映市场情绪:黄金PE远超工业金属,体现降息周期下投资者对避险资产的强烈需求[0][2]。

- 数据不确定性:铜、铝板块前三季度净利润增速未获公开验证[1][2][3]。

- 外部环境波动:降息周期变化、供应链中断(如采矿事故、政策限制)及原材料价格波动[1][2][3]。

- 需求持续增长:清洁能源与基础设施项目推动铜、铝需求扩张[3]。

- 成本优化潜力:铝企业可通过能源成本控制提升盈利能力[0]。

- 黄金避险需求:地缘政治与经济不确定性持续支撑黄金需求[2][3]。

- 股价表现:江西铜业(600362.SS)+112.94%、中国铝业+53.75%、云南铝业+118.21%、山东黄金+73.13%(YTD)[0]。

- 估值水平:PE(TTM)13.25x-38.16x,黄金估值最高[0]。

- 盈利能力:净利润率区间1.54%(江西铜业)-8.41%(云南铝业)[0]。

- 核心驱动因素:清洁能源需求、降息周期、成本优势、避险情绪[1][2][3][0]。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.