量化投资回测胜率可靠性与未来表现分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

-

核心问题与关键声明

用户聚焦量化策略胜率(76.8%)的可靠性及回测对未来表现的预测性。某量化大师称其抄底信号经5年A股数据验证胜率达76.8%,但该声明的可信度需结合计算方式与回测设定分析[0]。 -

回测环境与市场关联性

回测区间(2020-12-21至2025-12-19)上证指数(000001)整体上涨14.61%,波动区间2635.09-4034.08[0]。若策略仅在上涨或震荡市中有效,回测胜率可能高估其在熊市的表现,结果受市场周期影响显著。 -

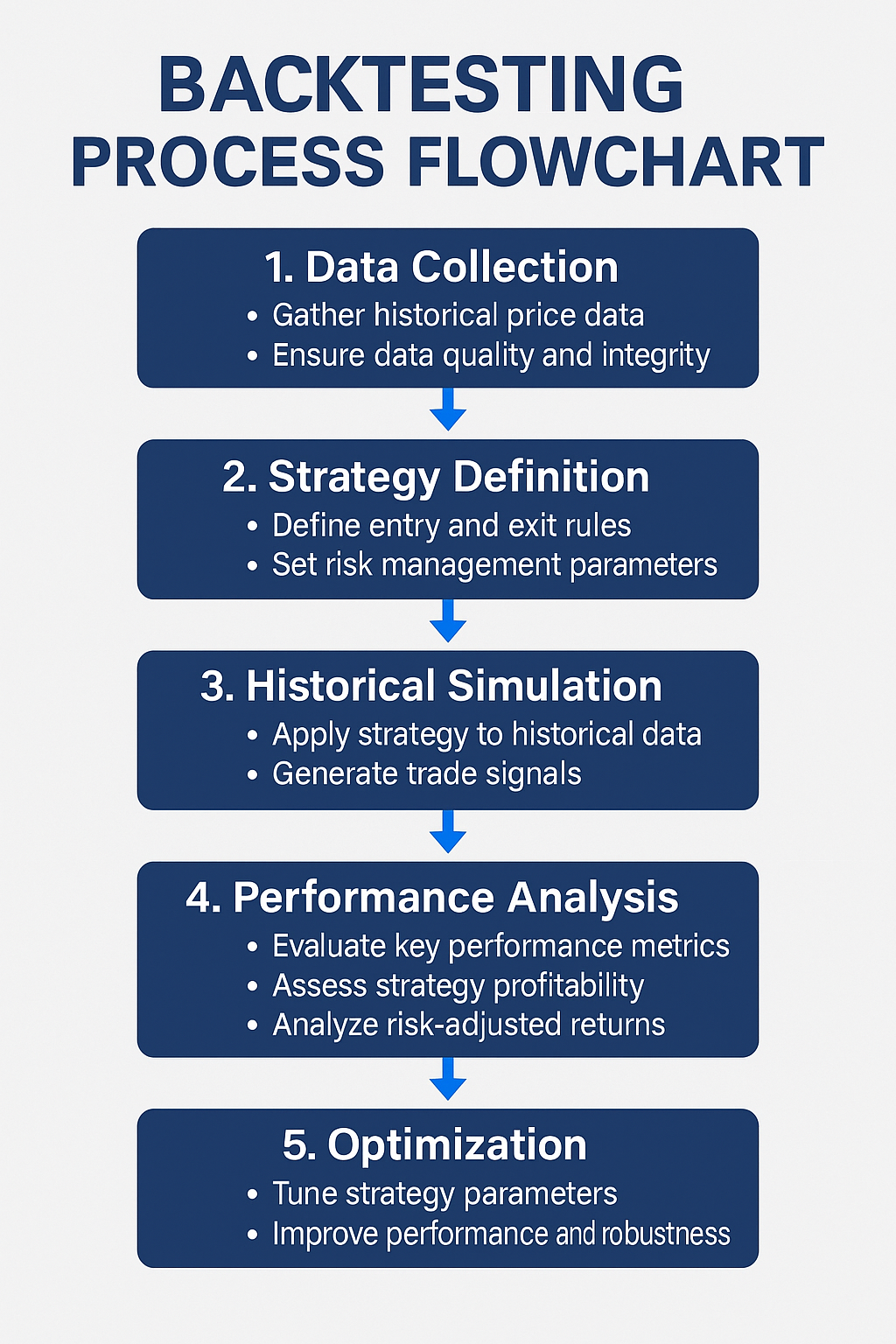

回测局限性与风险

量化回测存在三大核心局限:

- 过拟合:模型过度贴合历史数据,对未来适应性差[0]。

- 幸存者偏差:未考虑已退市或风险股票,样本不完整[0]。

- 成本忽略:回测中未计算佣金、印花税等交易成本,真实盈利会更低[0]。

- 胜率的片面性:仅关注胜率(76.8%)不足以衡量策略价值,需结合盈亏比、资金曲线稳定性等指标综合评估[0]。

- 市场环境依赖:回测期间A股整体上涨,若策略缺乏对极端市场的适应性,未来表现可能回落。

- 策略细节的重要性:未公开的策略逻辑、是否进行样本外测试、成本考量等细节,直接影响回测结果的真实性。

- 策略可能存在过拟合风险,未来适应性不足[0]。

- 忽略交易成本会导致实际盈利低于回测预期[0]。

- 市场周期变化可能使策略失效。

- 若策略逻辑清晰且经过样本外测试验证,具备在特定市场环境下的应用潜力。

- 量化投资的纪律性可避免主观决策偏差。

- 量化策略的胜率需结合盈亏比、成本等因素综合判断,单一胜率指标有局限性[0]。

- 回测结果受市场周期和回测设定影响,无法直接反映未来表现[0]。

- 策略的真实性依赖公开透明的逻辑、样本外测试及成本考量。

- 投资者应谨慎对待仅提供高胜率的量化策略,需深入验证策略细节与适应性。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.